10月18日起,曾經(jīng)的CPT鉆展模式正式宣告轉(zhuǎn)型為RBT(實時競價)為核心的定價和競價CPM模式。隨著旺季深入,一方面競價廣告主不斷增加,市場參與規(guī)模日漸增大;另一方面,定價資源需求增大,定價資源占比被進(jìn)一步稀釋。

數(shù)據(jù)來源:淘數(shù)據(jù)(7月1日-9月16日數(shù)據(jù))全行業(yè)數(shù)據(jù)。

賣家需求暴增

有效廣告主數(shù)量。7 月、8月、9月上半月期間,廣告主平均增速為13%。其中,7月上半月到7月底對比增長速度為37% ,8月上半月到8月底對比增長速度為41%,通過數(shù)據(jù)預(yù)測9月上半月到9月底為51%。9月份廣告主預(yù)計達(dá)到9000個。廣告主月平均增長速度為19%,10月份競價有效廣告主將破萬。

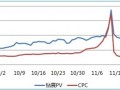

鉆展競價整體日均PV。7月到8月鉆展有效廣告主日均PV有著幅度為6%的小幅下滑。8月到9月日均PV隨即增長達(dá)到29.54%,鉆展日均消耗7月到8月下降了2%,9月到8月增長達(dá)到46%。可以看出賣家的日均消耗增長幅度遠(yuǎn)遠(yuǎn)高于日均PV的增長幅度,意味著PV的競爭成本上升。

以9月份日均消耗TOP100商家作為研究樣本(占廣告主的1.6%,消耗的近40%)。通過對7~10月PV、ROI、CTR、CPC、CPM出價、消耗等的對比,TOP100廣告主日均需求PV每月平均呈20%的速度增長,日均消耗每月呈27%的速度增長。

CTR下降是因為部分新進(jìn)的大品牌有實力的商家開始加大預(yù)算拉低了整體CTR。隨著投放的成熟商家越來越多,預(yù)計在10月中旬后CTR會有一定幅度上升,大約在1.4%。

從TOP100商家競價PV流量占比來看, TOP100商家PV流量從50%下降到44%,間接反映出他們與客戶接觸面下降。

從CPC和ROI看,8月份淡季是個拐點,淡季整體CPC低ROI高。旺季CPC上升,ROI下降,這是市場競爭新進(jìn)商家導(dǎo)致的結(jié)果,后續(xù)會更加激烈,CPC會持續(xù)小幅上升,ROI維持2-3左右。

從CPM來看,廣告主對CPM的出價持續(xù)上升, 8月的淡季也在上升主要是由于競價廣告主數(shù)量增加導(dǎo)致。預(yù)測CPM出價會一直持續(xù)上升,下個拐點出現(xiàn)在春節(jié)前后。

單個廣告主日均消耗看也呈上升趨勢,TOP100客戶日均消耗目前在15000元左右,預(yù)計到10月會達(dá)到20000元,商家可以根據(jù)此數(shù)據(jù)提前做好接下來的日投放預(yù)算。

廣告水位增高

PV:

目前鉆展有近490個廣告位,流量較大的有50個左右,這50個廣告位投放的有效PV占整體的99%。以下分析廣告位數(shù)據(jù)采集的樣本是TOP50流量位置。

從下表我們可以看出日均PV在千萬級別以上的在20個左右,除類目listing頁面PV下降外其他位置大多呈上升趨勢。8月對比7月日均PV上升4.9%,9月對比8月日均PV上升9.2%,10月份競價位置日均PV整體仍然呈上升趨勢,雖然定價的流量占比變大,但隨著全網(wǎng)流量的上升,競價位置的流量也會跟著上升。

TOP50位置8月對比7月流量上升的位置有27個,9月對比8月日均PV上升的位置有42個。其中9月對比8月流量增幅較大的位置有:服飾頻道(1屏通欄,資訊底部右側(cè)大圖,資訊頁畫中畫),60%左右的增長;女裝類目頻道(2、4輪播)38%左右的增長,search 8搜索結(jié)果頁),18%左右的增長;首頁焦點圖20%左右的增長。

垂直頻道增長快但由于10月份定價資源需求量大,預(yù)計首焦2、3輪播,淘金幣頁面10月份競價日均PV會有大幅下降。商家在根據(jù)PV選擇競價位置時可以有所參考。

CPM出價:

TOP50 PV位置7月份一個CPM平均出價在5.4元,8月份6.02元,9月份6.71元。其中出價較高位置有:資訊畫報內(nèi)頁背彈,一個CPM平均出價接近55元;其次是促銷名店焦點圖平均出價在25元,淘金幣一輪播平均出價在23元。

出價較低位置有:旺旺每日焦點彈窗底部小圖輪播1、2,出價在0.5元左右;lisiting位置出價在0.9元左右;

流量較大位置出價:淘寶首頁一屏右側(cè)Banner 7.8元;首頁二屏右側(cè)大圖6元;首頁三屏通欄2.2元;首焦出價在10元左右。商家可以根據(jù)以上數(shù)據(jù)結(jié)合本身類目情況出價。

TOP50PV位置8月對比7月出價增長率為11.7%,有30個位置價格上浮。9月對比8月CPM出價增長率為9.5%,有40個位置價格上浮。因此保守預(yù)計,10月對比9月增長率也在10%左右。

CPC:

7月平均CPC 0.74元,8月0.82元,9月0.78元。

CPC最高位置:居家頻道資訊頁1屏通欄2.9元;居家頻道資訊頁畫中畫1.9元;美容頻道資訊頁畫中畫1.4元。

CPC較低位置:女裝類目首頁一屏二輪播焦點圖2.4輪0.37元;服飾頻道資訊頁1屏通欄0.38元;促銷名店焦點圖1CPC 0.43元;女鞋頻道首頁第2、4輪焦點圖CPC 0.44元;首頁三屏小圖0.5元,可以發(fā)現(xiàn)垂直頻道的CPC都比較低。

流量較大位置CPC:淘寶首頁一屏右側(cè)Banner 0.66元;首頁二屏右側(cè)大圖0.83元;類目listing頁面右側(cè)小圖 0.66元;首焦 0.63元!

商家可以根據(jù)表中CPC情況去優(yōu)化自己的廣告位及選擇位置,做競價鉆展關(guān)鍵在于多測試,多投放,多做素材!

TOP50位置CPC7月對比8月增幅為13%,9月對比8月增幅為4%,10月份對比9月增幅預(yù)計在5%左右。從位置的CPC來看近期變化幅度不大,因此商家可以通過素材的優(yōu)化提高CTR從而降低CPC。

樂發(fā)網(wǎng)超市批發(fā)網(wǎng)提供超市貨源信息,超市采購進(jìn)貨渠道。超市進(jìn)貨網(wǎng)提供成都食品批發(fā),日用百貨批發(fā)信息、微信淘寶網(wǎng)店超市采購信息和超市加盟信息.打造國內(nèi)超市采購商與批發(fā)市場供應(yīng)廠商搭建網(wǎng)上批發(fā)市場平臺,是全國批發(fā)市場行業(yè)中電子商務(wù)權(quán)威性網(wǎng)站。

本文內(nèi)容整合網(wǎng)站:百度百科、知乎、淘寶平臺規(guī)則

本文來源: 旺季來臨 鉆展變了